土地建物で1億円、では土地と建物は各々いくら?

土地と建物を同時に売買する。

一般的にはよくある話、家であっても土地の上に建物が建っていれば、一緒に売買します。

収益物件や、自社ビルなども同じように「建物と、その敷地となる土地」を売買しています。

ちなみに、最近の分譲マンションの場合は、多くの場合が土地は「このマンションの敷地だよ」と敷地権の登記がされていますので、建物を売買すれば自動的に土地の権利がくっついてくるイメージです。

さて、話を戻しましょう。

土地と建物を売買する場合、通常よくあるのは土地建物で1億円と言うような表現です。

しかし、この話を厳密に分解すると、●●万円の土地と、●●万円の建物を合わせた物件と言うことになります。

土地建物、その按分は?

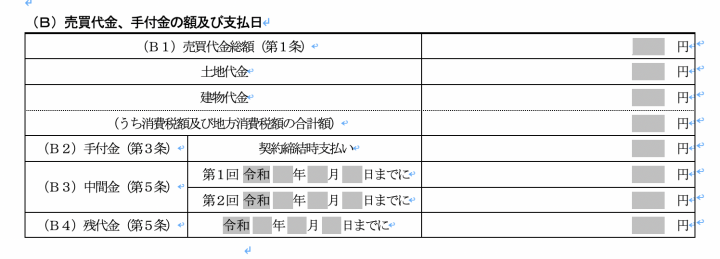

ここで売買契約書を見てみましょう。

はい、このように土地、建物、建物の消費税を書くようになっているのです。

ちなみに消費税についてですが、消費税課税事業者でない、個人間の売買。また土地には消費税が課税されません。

よって建物だけが消費税が課税されます。

ですので、余計土地建物の価格按分をしっかりておく必要があるのです。

按分価格算出のルール

収益物件や自社ビル物件で土地+建物で売りに出している場合、1億円とか丸い数字で売りに出されます。

とはいえ、先ほどの契約書の通り土地建物の各々の価格を出す必要があります。

その算出方法はどうすればいいのでしょう。

実は、これに明確なルールはありません。

売主買主が納得すればいいのです。

しかし!そうは言っても、そうできないことが「ある機関」によりできません。

そう、それは税務署です。

例えば、1億円の土地建物を売買したとしましょう。

そして契約書に按分価格を記載しなかったとしましょう。

この場合こうなります。

買主としては、出来るだけ建物価格が高い方がいい。

なぜなら、その分減価償却できるし、消費税も多く支払ったことになる。

こう言う理論が成り立ちます。

しかし、だからと言っていい場所の土地で、ボロボロの家屋が乗っている物件で「土地1千万、建物9千万」なんて理論がまかり通ると、税務署としては見落とせないでしょう。

よって、あまり派手な価格按分をすると、目をつけられます。

では、何を基準に按分価格を決めればいいでしょう。

固定資産課税台帳登録事項証明書を参考にする方法

按分計算をした結果に根拠を持たせておけば、税務上つっこまれ難いといえます。

その根拠の公的な書類として使えるのが、固定資産課税台帳登録事項証明書です。

少し前まで、公課証明、評価証明と言われていましが、いつの間にか固定資産課税台帳登録事項証明書となっていました。

これは、固定資産税を決める際に基準となる公的機関が不動産に対して出した評価額です。

この価格を参考にして、売買価格を算出するのです。

ちなみに、一般的にはこの固定資産課税台帳登録事項証明書記載の価格は市場価格より安く書かれています。

市場価格の7掛けなんて言われることもありますが、当然市場により違います。

売買契約書記載の土地建物価格の按分計算方法

では、早速按分計算をしていきいましょう。

以下の前提条件です。

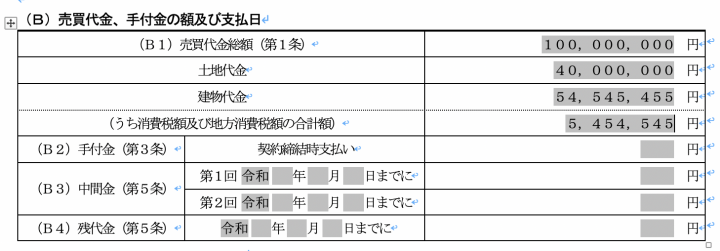

土地建物で1億円(税込)の自社ビルの売買

固定資産課税台帳登録事項証明書に記載された、土地建物の各々の評価額

・土地 2,800万円

・建物 4,200万円

計算

では、早速計算します。

まず、固定資産課税台帳登録事項証明書に記載された、土地建物の各々の評価額から互いの割合を計算します。

固定資産課税台帳登録事項証明書の土地建物評価額

・土地 2,800万円

・建物 4,200万円

・合計 7,000万円土地の割合 7,000分の2,800 = 40%

建物の割合 7,000分の4,200 = 60%

まずこうして、割合を出します。

次に、これを実際の売買代金に掛けていきます。

計算式 売買価格 ✖️ 割合

土地 1億円✖️40% = 4,000万円

建物 1億円✖️60% = 6,000万円

このように計算されます。

さらに、ここから建物の消費税を計算してみます。

建物税込価格 6,000万円

税抜き価格 5,455万円(6,000万円✖️110分の100)

消費税 545万円

ざっくりですが、こんな感じです。

よって契約書に書くとすれば、、、。

こんなイメージです。

まとめ

このように、最近では土地建物の按分価格をしっかりと書くようになりました。

その上で、その価格を出す場合に突っ込まれないような価格をつけるようにしています。

もちろん簿価などもあるので、一概にこれが正しいとは言えませんが、不動産を売る、買うと言うのはこうしたことも大きく関係していると言うことを知っておいてくださいね。